萍乡市股票配资 中银证券:给予宝丰能源买入评级

中国东航2024年三季报显示,公司主营收入1025.85亿元,同比上升19.78%;归母净利润-1.38亿元,同比上升94.68%;扣非净利润-5.37亿元,同比上升83.13%;其中2024年第三季度,公司单季度主营收入383.86亿元,同比上升6.23%;单季度归母净利润26.3亿元,同比下降28.18%;单季度扣非净利润24.3亿元,同比下降30.59%;负债率85.22%,投资收益2.54亿元,财务费用39.89亿元,毛利率6.32%。

中国东航(600115)主营业务:国内和经批准的国际、地区航空客、货、邮、行李运输业务及延伸服务。此外,公司还获准开展以下业务经营:通用航空业务;航空器维修;航空设备制造与维修;国内外航空公司的代理业务;与航空运输有关的其他业务;保险兼业代理服务;电子商务;空中超市;商品批发、零售。

为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

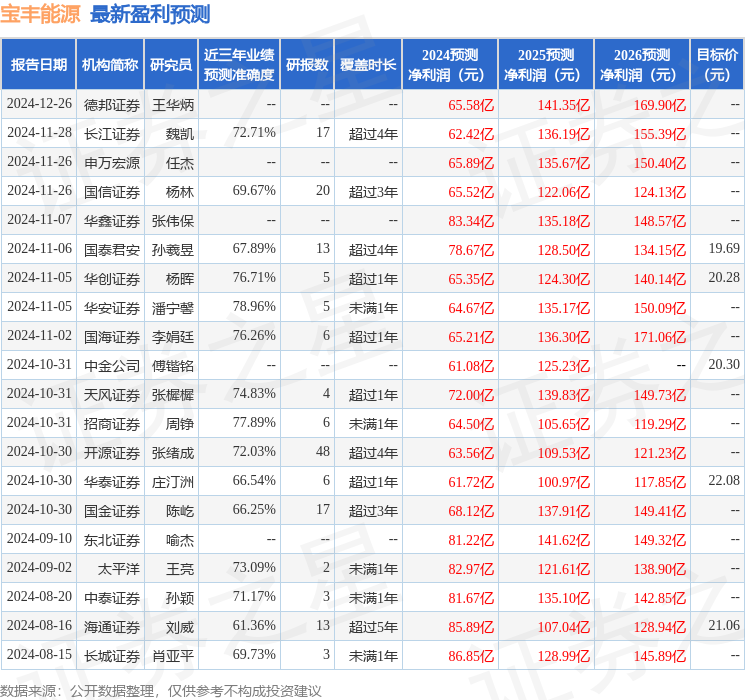

中银国际证券股份有限公司余嫄嫄,徐中良近期对宝丰能源进行研究并发布了研究报告《新型煤化工优质标的,高质量发展迈上新台阶》,本报告对宝丰能源给出买入评级,当前股价为16.7元。

宝丰能源(600989)

宝丰能源是煤基多联产循环经济示范企业,依托煤制烯烃工艺路线优势,生产技术迭代升级以及公司管理效率提升等,公司经营业绩持续向好,未来随着内蒙古基地新产能释放,公司发展或迈上新台阶,看好公司优质产能扩张,首次覆盖,给予买入评级。

支撑评级的要点

宝丰能源聚焦新型煤化工,经营业绩持续向好。公司具备完整的煤化工循环经济产业链,是煤基多联产循环经济示范企业。党彦宝为公司实际控制人,直接及间接持股比例为55.58%。公司经营业绩持续向好,2016年至2023年,公司营业收入CAGR为20.22%,归母净利润CAGR为18.54%。2024年前三季度,公司实现营业收入242.75亿元,同比增长18.99%,归母净利润45.37亿元,同比增长16.60%。

内蒙古基地逐步投产,烯烃板块业务规模有望加速增长。煤制烯烃是公司的核心业务,公司在宁夏宁东基地拥有220万吨煤制烯烃产能,此外,公司在内蒙古基地使用中科院大连物化所的DMTO三代技术新建260万吨/年煤制烯烃和配套40万吨/年植入绿氢耦合制烯烃工程。相比于石脑油裂解工艺路线,煤制烯烃路线的盈利优势明显,在油煤价差维持高位的市场环境下,煤制烯烃工艺有望延续高盈利态势。截至2024年11月份,内蒙古项目第一系列100万吨/年烯烃生产线已顺利投料试生产,并产出合格产品。内蒙古项目投产后,宝丰能源煤制烯烃总产能将大幅提升至520万吨/年,约为当前产能的2.4倍,将跃居国内煤制烯烃行业产能第一名。随着公司内蒙古基地新产能释放,烯烃产品的盈利能力或加速增长。

焦炭产品价差处于历史低位,煤焦一体化高效运营。公司焦炭产品为干熄焦,截至2024年上半年,公司共有焦炭产能700万吨,公司自有煤矿合计产能820万吨,包括马莲台煤矿、四股泉煤矿、红四煤矿三座煤矿,此外,公司持有红墩子煤业权益产能192万吨,2023年公司焦化板块的煤炭自给率约45%。受下游钢铁行业景气度低迷影响,焦炭-焦煤价差跌至历史低位。依托于煤焦一体化及区位优势,公司的焦化产品仍具有较强盈利能力,2024年上半年,公司焦化产品毛利率仍达到27.13%。未来随着钢铁行业需求改善,焦炭产品盈利有望逐步修复。

估值

内蒙古基地新产能有望释放,烯烃产品盈利延续高景气,预测公司2024-2026年归母净利润分别为63.26/125.69/141.97亿元,对应当前市值,PE分别为19.5/9.8/8.7倍,市净率分别为2.9/2.4/2.1倍,首次覆盖,给予买入评级。

评级面临的主要风险

新项目投产进度不及预期,原油及煤炭价格大幅波动,安全生产风险等

证券之星数据中心根据近三年发布的研报数据计算,华安证券潘宁馨研究员团队对该股研究较为深入,近三年预测准确度均值为78.96%,其预测2024年度归属净利润为盈利64.67亿,根据现价换算的预测PE为18.73。

最新盈利预测明细如下: