家居板块近一月涨近15%,楼市政策宽松潮叠加海外需求拉动,当前布局性价比如何?

楼市迎来政策宽松潮,各地出台的优化房地产市场的政策“卷起来了”。

梳理发现,目前全国仍保留住房限购的省份或城市,除了北京、上海、广州、深圳四个一线城市,仅剩海南省、天津市仍处于部分放开限购的状态。

和房地产的关系较为密切的家居板块不足一个月(4月17日-5月15日)涨幅接近15%,5月16日,家居用品板块小幅低开,早盘强势上涨,截至早盘收盘上涨1.9%,成分股涨多跌少,亚振家具涨停,志邦家居涨超6%,菲林格尔、帝欧家居、梦百合、曲美家居等跟涨。

年内多城出台楼市支持政策2024年,全国楼市开启不限购元年。

继5月9日,杭州、西安全面取消住房限购后,全国已有多地放宽住房限购政策。梳理发现,目前全国仍保留住房限购的省份或城市,除了北京、上海、广州、深圳四个一线城市,仅剩海南省、天津市仍处于部分放开限购的状态。

4月30日,北京发布了《关于优化调整本市住房限购政策的通知》,时隔13年放宽五环外区域住房限购。新政后北京市户籍居民家庭最多可购置3套住房,单身人士以及满足5年社保的家庭最多可购置2套住房。

4月28日,成都市住房和城乡建设局发布的《关于进一步优化房地产市场平稳健康发展政策措施的通知》显示,自4月29日起,成都全市范围内住房交易不再审核购房资格,全市商品住房项目不再实施公证摇号选房,由企业自主销售。

4~5月份,南京出台了超过10条房地产新政。南京市公安局印发的《关于合法稳定住所落户有关事项的通知》提到将进一步放宽落户条件,在南京市拥有合法稳定住所且实际居住的非南京户籍人员,可以直接办理落户。南京还发布了南京都市圈范围内公积金购房贷款及提取一体化新政,房屋被征收人持房票购房最高可获得15%的购房奖励;首套房贷利率再次下调,部分银行优惠后利率仅3.45%。

5月9日,杭州市房地产市场平稳健康发展领导小组办公室发布《关于优化调整房地产市场调控政策的通知》,明确在杭州市范围内购买住房,不再审核购房资格。此次杭州楼市新政也称为“杭七条”。

同日,西安出台《关于进一步促进房地产市场平稳健康发展的通知》,全面取消住房限购,居民家庭在全市范围内购买新建商品住房、二手住房不再审核购房资格。

一系列政策支持下,多地房地产市场的活跃度、成交量等指标也有所转暖,而作为地产下游重要的家居行业,也被机构看好。

东莞证券指出,杭州、西安、成都等地全面取消住房限购政策,北京、天津、深圳等地优化住房限购政策,有助于降低购房门槛,刺激潜在需求释放;此外,上海、深圳等地鼓励商品住房“以旧换新”,有利于畅通一二手链条,助推需求释放。市场的信心或逐步得到修复,这有望拉动家居产品需求。作为消费四大金刚之一的家居板块,估值仍处于历史低位,具备一定的投资性价比。

德邦证券指出,整个家居板块看,虽然部分企业业绩方面仍有压力,但地产政策底已现,估值也处于历史底部,家居板块的长期布局价值凸显。

海外家具需求表现亮眼除了国内需求有望提升之外,家居行业也是我国出口市场的重要贡献者。2024年,在美联储较大概率降息的预期下,家居的出海订单有望迎来改善。

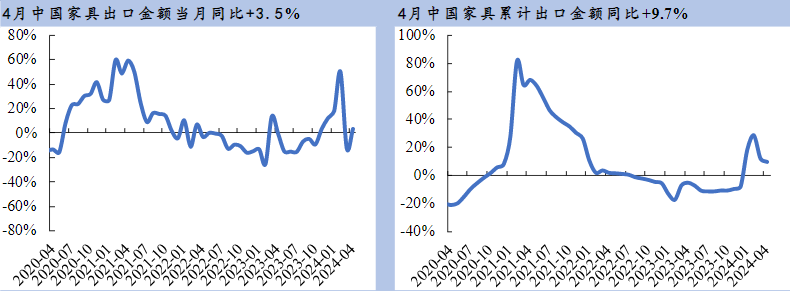

近日,海关总署发布的数据显示,今年4月,国内家具及其零件出口额为62.60亿美元,同比增长3.54%,去年同期出口额同比下降0.01%,今年3月出口额同比下降12.27%,4月家具出口额有所改善。2024年1月~4月,家具及零件出口金额累计达到237.25亿美元,同比增长16.5%。

中国银河证券称,展望未来,美联储将较大概率降息,而美国地产销售同利率相关性较高,届时有望拉动地产销售及家具消费,看好中国家具出口。

财通证券表示,低基数下今年前四个月轻工各品类出口改善明显,伴随去库逐步进入尾声,补库周期或将到来,叠加2024年降息预期下美国地产有望迎来复苏,出海企业订单有望迎来改善,建议关注轻工家居出口链。

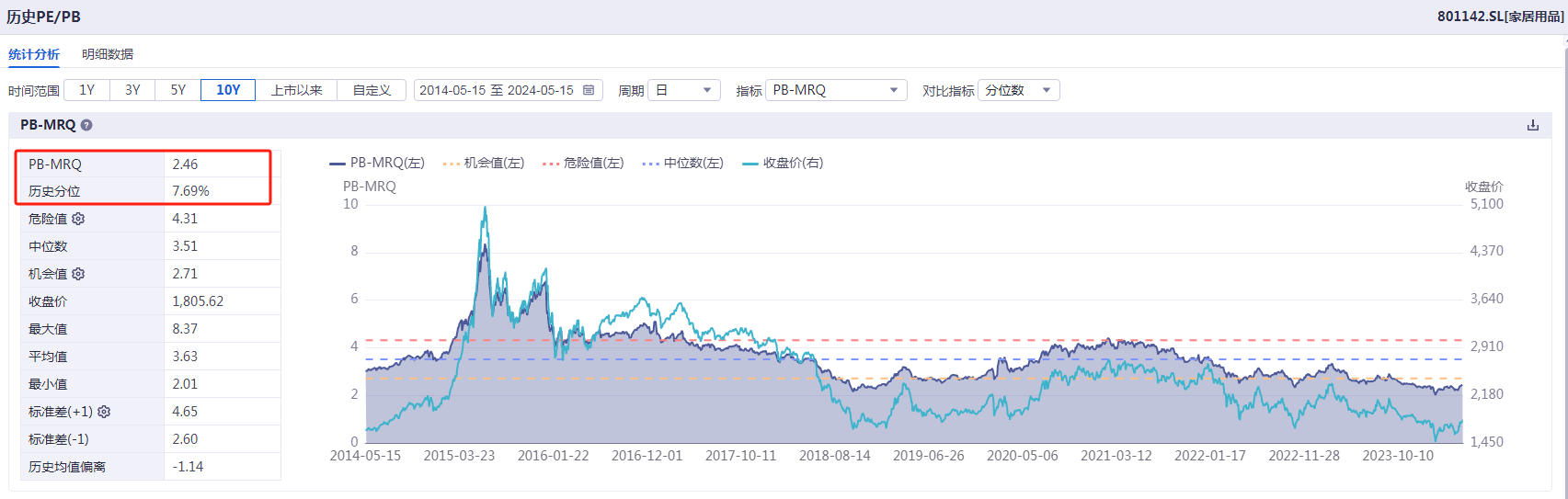

家具板块性价比凸显经过长期的调整,家具用品板块估值已经处于历史低位。截至5月15日,该板块PE-TTM、PB-MRQ分别为25.01倍和2.46倍,处于十年期7.69%和5.14%位置。

中泰证券指出,当前板块估值处于低位,地产悲观预期price in,布局性价比突显。

华安证券指出,2024年1月2日至2024年4月30日,家居用品板块的累计涨跌幅为-5.59%,跑输沪深300。截至2024年4月30日,家居用品板块PE(TTM)为18.77倍,处于近十年历史0.53%分位,头部公司估值较低。我们认为,地产政策托底将有助于促进房地产市场信心修复和预期改善,推动刚需和改善性需求入市,或推动二手房、新房的销售企稳回升,进而带动地产链需求回暖,拉动家居消费需求和家居板块估值提升,我们建议关注地产后周期机会,布局低估值的板块头部企业。

机构关注德邦证券:标的方面,当前建议布局多条主线:1)部分家居企业基本面虽仍偏弱,但龙头企业长期竞争力已构建,长期布局价值凸显:关注欧派家居、索菲亚、志邦家居;2)软体企业外销景气度持续,内销稳定复苏,关注顾家家居、敏华控股、慕思股份等;3)景气度较高的智能赛道:关注智能马桶自主品牌高成长的瑞尔特、智能晾晒龙头好太太等;4)第二季度业绩预期良好且估值较低标的:关注床垫套餐热销、V6大家居快速发展的慕思股份、下沉市场持续发力的喜临门等。

中泰证券:标的选择上建议重点关注渗透率提升、成长性较强智能家居赛道,以及更新需求占比较高的软体赛道,结合估值水平推荐公牛集团、敏华控股、喜临门、慕思股份,关注自主品牌转型较为顺利的瑞尔特。

财通证券:推荐供应链效率与组织管理能力持续提升的定制家居龙头欧派家居、定制业务不断发力的软体家居龙头顾家家居,建议关注品牌领先、渠道强势的中高端床垫龙头慕思股份、加速渠道下沉和数字化新零售转型的泛家居行业龙头居然之家、产品矩阵丰富,渠道持续发力的床垫龙头喜临门。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)